賃貸だとP/L、持ち家ならB/Sで捉えれば、保有もリスクにならない

毎月の賃料にびびって持ち家の購入検討を開始

最初に明かすと、私は新築マンションの一室(3LDK)を東京23区内に所有していた。元々は賃貸に長く住み、2011年30才の時に初めて持ち家を手に入れた。

その当時、私の勤務地は新橋の方にあって忙しかった。だから、せめて職場の近くに住みたかった。結局、江東区の東雲にある賃貸の物件を契約したけども、家賃は20万円くらいしていた。妻も働いていたから、二人で費用を負担することで何とかできていたけれど、毎月20万円近い家賃の支払を2年近く続けた時に、今までに500万近く払ってしまったことに恐怖と後悔が生まれた。

「持ち家なら500万は頭金に使えたんじゃないか、来年も毎年200万以上払うのか...」

それで、持ち家にすることを決めた。だから、当時は、住宅を所有することで「資産」を手に入れられる本当の意味はあまり理解できてなかった。

持ち家を買うと決めたとき、自分の中ではこんなことを考えていたと思う。

- とにかく、これ以上家賃を垂れ流したくない

- ローンを組めば、長期間で分割するのだから、毎月の支払は減らせるだろう

- それに、新築を購入するのだから、今よりもキレイで広い物件に住めるはず

物件の選定条件は、今までよりも遠くなっても職場に通勤しやすい沿線沿いにすることだけは決めていたけど、少しでも費用負担を減らしたかったから、当時の勤務先の社員割引が適用できるデベロッパーの物件から選ぶことにした。だから、そんなに候補は無くて1-2ヶ月もするうちに契約していた。

やっぱり、賃貸のままにしておけば良かったという後悔

契約後、いよいよ引渡しが近づいた。すると、その1ヶ月前に東日本大震災が発生。

新築で買ったのに、物件価値が一気に下がってしまうのではないかと嘆いていた。

よく、ネットや雑誌では、「持ち家、賃貸、どちらがお得」みたいな記事が展開されるけれど、賃貸派の意見として見かけたのはこんな論調だったと思う。

- 日本は高齢化と人口減少で、物件を必要とする消費者自体が減っていく

- ゆえに、物件の価値は目減りしやすくなり、場合によっては資産価値が無くなる恐れもある

- 現に、地方のみならず、都内であっても郊外のベッドタウンは散々な状態だ

- この衰退の流れは止められない。いずれ人口の多い都心部ですら同じ状況に陥る

- 加えて、日本は大地震(関東、東海、南海など)の発生が予想されている。

そうなったら、物件の価値が大きく傷つくのだから止めておけ

幸い、都内は震源地よりは揺れは小さく、建物自体の安全には影響は無かった。ただ、賃貸レコメンド派の話は頭の片隅にあったので、引渡しの頃は、とにかく後悔の気持ちでいっぱいだった。

「あー、とんでもない時期に買ってしまった。ただでさえ物件の価値は目減りするらしいのに、大地震もあったから、更に価値が減ってしまうのか...借金をただ背負っただけじゃないか」と。

景気の波に逆らわず、早い段階で乗っかっていく必要性

ところが、7年経ちどうなっただろう。

日本の経済の先行きは不透明みたいな論調が続いているし、アベノミクスの結果について批判する人も多くいるが、都内の不動産価値は、2011年から2018年にかけて、なんと「20%」近く上昇(※中古物件参考値)したのだった。少なくとも、都内の資産価値は減らなかった。それどころか上昇した。同様に人口の集中する他の大都市圏も減っていないようだった。

自分が思うに、景気というのは不思議なもので、マクロ的には好景気であっても、ミクロ的に自身の給与が増えたりして体感できなければ景気が良いとは皆認めたがらないのだ。ただ、経済のメカニズム的に、各々の給与に跳ね返って好景気をみんなが体感できる状態になるのは実際には現実的ではない(企業は常に不況期に備え、保守的に人件費の伸びを抑えようとするから。)し、できたとしても景気上昇の波の終盤になる。

だからこそ、景気上昇の実感が自分ごとになってから投資を開始しても、上昇の波がすぐに終わってしまい損失をこうむりやすいと思える。不動産だけでなく、株式も、外貨、仮想通貨であっても同じだ。

どこまで好景気が続き、不動産価値が上がり続けるかを予想することは難しいけど、

景気の底にいることは不況期であれば感じられるはずだ。その世間がどんよりとしたタイミングで政府が発動する景気カンフル剤としての「低金利」「控除」などはありがたく頂戴した方がマクロ経済的にもプラスだし、家計にもプラスになる。

けれども、不況期ゆえにみんな動けなくなりがちなのだ。もったいない。

政府の政策を疑っても、それよりよい提案は出てこない。なら、使ったほうが良い。

持ち家とは「資産」なのだという意味をやっと理解する

見解は人それぞれだと思うが、私には持ち家は100%のリスクではないと思える。

賃貸はキャッシュを流出(P/L)させるが、持ち家はキャッシュを資産に転換(B/S)できるのだ。これは、キャッシュで金/Goldを購入して保有しておくのと本質的な違いはない。

当然だが、資産はタイミングを見てキャッシュに戻すこともできる。そのときに、その資産を買い求める人がいるかいないかで、価値のアップとダウンが決まるだけだ。

つまり、少し乱暴な言い方をすると、ローンを組んで借金はしたものの、毎月返済した金額はそのまま積み立てられている状態である。だから、今売却が出来れば、ここまでの返済額はそのままキャッシュとして戻ってくる(※)のだ。

(※正確に言えば、管理費・共益費もかかってるし、売却時には仲介手数料が発生する)

となれば、不良債権化しない流動性の高い物件(=次の購入者が見つかる物件)を探し出して住めばよいということになる。

「賃貸」?「持ち家」?いや、「やどかり」だ

持ち家と言うと、ローンを払いきるまで長期で保有し、老後もそこに住み切るイメージの人は多い気がするが、自分が思っている「保有」とはちょっと違う。そんなとき、「10年やどかり族」という記事を読んで、腹落ちした。まさに、私の持ち家に対するイメージは「やどかり」なのだ。

前述の通り、持ち家にすれば、住宅にかかる支出は資産化できる。購入後、資産価値が極端に目減りしないうちに住宅の売却を行う。そうすると、売却価格ーローン残金=現金なので、手持ちのキャッシュが増える。このキャッシュを頭金に使って、次の持ち家を買う。これによって、現金預金と現金化可能な資産(=住宅)を増やしていけるはずだ。

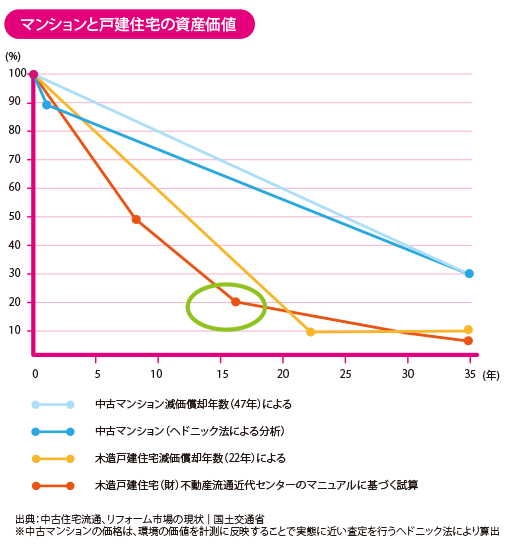

35年ローンの返済が終わってから、子供部屋が不要になったから売却してどこかに引っ越そうとか考えても旨味は少ない。おおよそ、35年経過すると購入時の30%しか価値が残っていないといわれている。しかも、35年の間に、水周りなどの設備の耐久が来るはずなので、何度かリフォームや工事を行い、さらに出費が嵩んでいる可能性が高い。更に言えば、35年経過した物件の売却確率は相当に低いことは容易に想像が付くので、長期保有は避けたい。

一方、マンションは購入後1年で価値が急落するものの、資産価値が減少するペースは木造戸建て住宅に比べればゆるやかで、築10年で70~80%程度の価値を維持しています。しかし、築25年が経過する頃には、価値はおよそ半分になる傾向にあります。

そんな状況を踏まえると、資産価値の減少ペースが緩やかな優良な物件を探し出しておき、景況感が落ち込んで販売価格が値下がりする時期に買い付けをして、景気がよくなったら売却するサイクルを、5-10年くらいのペースで行うのが良さそうに思える。

親世代の住宅購入の経験話を鵜呑みにする間は、資産が生まれない

我々の親の世代と対話をすると、親切に熱心にアドバイスをくれることは多い。ただ、多くのアドバイスは、30-40年前の一度きりの購入経験に基づいていることが多くて、あまり役に立たない。

それは、高度経済成長期の終盤、資産価値が右肩上がりしていく想定で加熱していく不動産市場を見ながら、自身も高金利の住宅ローンを組み、その利息負担を減らすために高額の頭金を預金から払い込んで保有した物件が、バブルの崩壊とともに資産価値を大幅に損ない、ローンだけはしっかり払い続けざる得なかった苦い経験なのだ。

だからこそ、現役世代は、そのアドバイスを鵜呑みにするだけでは身動きが取れなくなるだけだ。必要なのは、当時と比較しどの部分においては類似し、どの部分においては類似しないかを冷静に把握することだ。

例えば、住宅ローン金利は、30年以上前は5.0%を超えていたらしい。銀行の預け入れ金利が2.0%台だったということもあるが、それでも当時と今を比較すると全く景色が異なってくる。

今は、変動金利なら0.4%台だし、フラット35にしても、1.3%台で推移している。

さらには、住宅の取得を推進するための各種の税制が充実しており、

最大10年間で毎年40万円(=400万円分)を上限とした控除が与えられている。

No.1213 住宅を新築又は新築住宅を購入した場合(住宅借入金等特別控除)|国税庁

つまり、安く資金を調達し、レバレッジをかけた購入もやりやすくなっていたのだ。

住宅ローンの金利は限りなく低くなっているし、税金面でも優遇がある(=実質的に住宅の取得価格の値下げ効果がある)状況において、30年以上前の行動を当てはめて考えるのは少し無理があると思う方が自然だろう。

われわれ現役世代のアドバンテージは何なのか?

そこで、若い世代が資産を手に入れるときに考えるべきは、30-40年前との違いである。そして、その違いによって得られるアドバンテージのスマートな活用である。

例えば、資産価値が目減りしにくい物件を探し出すのは、案外簡単になっている。インターネットはその代表格だ。30年前には普及していなかったから、物件の査定結果をパッと複数の不動産仲介会社から短期間で取得するのもできなかった。周辺の坪単価や買値/売値を調べるのも難儀だったと思う。

今は、SUUMOもHome'sもあるから、物件を絞り込むことはやりやすくなっているし、魅力的な物件を見つけたら、イエシルなどのサービスを使って、過去の中古販売実績を見ればよい。

値崩れしにくい物件の条件

で、肝心な保有すべき物件の条件だが、住み替えてからでは変更が効かないものから大事になる。なので、一番は「立地」だ。間取りや設備は、住み始めてからでも何とかできる部分はあるが、立地だけは変えられない。建物の古さ、間取り、広さがその次あたりにくると思う。よく探される条件を想像すると、こんな感じだろう。

この条件で出てきた新築物件なら、次に売却する際でも、必要とする買い手が現れやすいと思う。だからこそ、新築物件の購入の際には、売却時を想定できる、今の時点の近隣の中古物件の価格が最も重要なチェックすべきファクトとなる。

中古物件の購入の方がよっぽど安心

中古物件は、古臭いとかの理由で敬遠する人もいるが、上記の人気物件の条件が満たせるエリアであれば、むしろ「買い」である。そう思うのは、新築物件は、通常は、下記のサイトが説明するように、築15年までにマンションの価値はほぼ底を打つからだ。

これを理解できれば、築16年以上の物件であれば、資産価値が減少する恐れが小さいことに気がつける。だから、多少高くても、これ以上は価値が下がりにくい中古物件を都心部に購入し、リノベーションをして住むのはリスクヘッジになる。逆に、割安だからという理由で、新築であれどターミナル駅から離れた郊外の物件を購入するのは値崩れのセオリーからするとリスクにしか見えない。

子供が生まれても住み続けるのか考えておいた方が良い

物件探しで、意外と盲点になるのは、立地に紐づいて決まってしまう「学区」だ。子供がいる場合、私立学校に進学しない期間は、地元の公立学校に通うことになるが、これを決めるのが学区である。小学校だけでなく、人気の幼稚園も住所の近さによって入学の優先順位を決めていたりもする。

誰しも、進学率が高かったり、素行の悪い子供が少なかったり、先生の評判がいいところに子供は通わせたいだろうが、流動性の低い物件を購入すると、身動きが取れなくなってしまう。

次に物件を買う機会があれば、山手線周辺のターミナル駅で探す

予期せずに住宅を購入して7年経過したが、結果的としてはラッキーな結果になった。取得時よりも+500万円値上がりした状態で手放せた。売却益も控除されたので万々歳だった。

売却によってローンの残債を払い終えると、売却までに返済していた1,000万円と売却益の500万が残った。カツカツな家計の要因だった将来の子供達の教育費へ転換できる貯蓄型の生命保険の支払いを終えられた。

まさに持ち家がB/Sとしての価値を見せつけた瞬間だった。現金化できたのだ。

この一連の取得から売却の経験から、持ち家の取得が、家計におけるB/Sに貢献することに気がつけたのは本当に良かった。もしも、次に購入の機会があるならば、人口減少時代であってもそれでも人が集まるターミナル駅周辺の物件を、多少の無理をしても低金利のうちに多めにローンを組んで入手するだろう。それが、資産価値を減らさずに持ち続けるコツのような気がしてならないからだ。